|

|

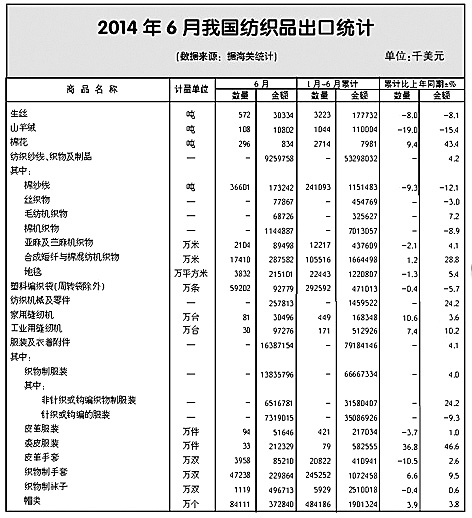

今年6月,我国纺织品服装贸易额278.4亿美元,增长6.2%。其中,出口256.5亿美元,增长6.5%,进口21.9亿美元,增长3.2%,当月贸易顺差234.6亿美元,增长6.8%。1~6月,我国纺织品服装累计贸易额1454.7亿美元,增长4%。其中,出口1325亿美元,增长4.1%,进口129.7亿美元,增长2.9%,累计顺差1195.3亿美元,增长4.3%。

整体分析 上半年出口平稳增长 下半年预计以稳为主 今年上半年,主要发达国家经济呈现复苏迹象,欧盟和美国等纺织品服装主要进口市场需求逐步回暖。同时,受中央出台稳外贸系列措施的推动,我国纺织品服装贸易总体表现平稳,进、出口均实现增长,增幅超过我国货物贸易整体水平。其中,一季度各月出口波动幅度大,二季度步入平稳增长区间,该季度出口额平均增长7.3%。 从当前整体形势看,国际市场需求保持回暖,再加上稳外贸政策的逐步释放,激活了国内出口企业的主动性和积极性,企业出口信心增强,预计下半年出口仍将保持增长。但由于市场回暖的深度和广度存在不确定性、人民币汇率波动频繁、企业反映的生产成本居高不下、进出口环节收费冗杂、通关效率不高、融资难等问题依然会制约出口快速增长的步伐。加之去年同期基数相对较高,预计下半年纺织品服装出口增长幅度不会太大,平稳增长将是全年出口的主基调。

出口概况 一般贸易推动增长 大宗商品量增价跌 1~6月,一般贸易累计出口1012亿美元,增长4.5%,是拉动整体出口增长的主要动力,出口所占比重进一步提升至76.4%;边境小额贸易出口增速较去年明显放缓,上半年仅增长3.5%,较去年全年水平回落30个百分点。加工贸易出口增长1.1%,其中主要是进料加工保持增长,来料加工出口下降9%。 上半年,纺织品和服装实现出口同步增长。纺织品出口533.1亿美元,增长4.2%,服装出口791.9亿美元,增长4.1%。纺织品中仅纱线出口小幅下跌,面料增长3.8%,制成品增长6.2%;服装中大宗商品针织、梭织服装合计出口164亿件(套),增长8.4%,出口平均单价下跌3.6%。国内用棉成本的下跌使棉纱及棉制服装的出口价格出现明显下降,棉纱线出口价格下降9.7%,棉制服装下降8.7%。

贸易伙伴 欧美主要市场地位稳固 东盟针、梭织服装需求迥异 对欧出口增速最快 随着欧盟经济的逐步回暖,上半年我国对欧盟的出口形势良好,累计出口额261亿美元,增长18.5%,欧盟成为我国出口增长最快的主要市场。对欧盟纺织品出口增长13.4%,服装增长20.2%。其中各大类商品出口几乎全部实现两位数增长。针织、梭织服装合计出口量达到37.7亿件(套),增长17.3%,出口平均单价提升3.7%。

对美出口平稳提升 上半年,我国对美出口194.5亿美元,实现6.9%的平稳增长。其中纺织品增长5.7%,服装增长7.4%。服装中针织、梭织服装合计出口28亿件(套),增长2.8%,出口平均单价提升4.9%。欧盟和美国两大传统市场再度成为我国出口的主要增长点,对欧美市场出口占总出口的份额从去年的32.8%升至34.3%,对整体出口增长的拉动幅度达到15.4个百分点。

东盟市场增速放缓 2010~2013年,东盟连续4年成为我国增长最为迅速的主要出口市场,出口增速均超过20%。进入2014年,增速逐步放缓,上半年累计对东盟出口167亿美元,增长3.2%,其中纺织品增长10.2%,服装下降7%。重点出口商品面料和纱线出口分别增长6.6%和19.1%,制成品增长18%。服装中针织、梭织服装表现迥异:针织服装出口量下降13%,而梭织服装却猛增3倍以上,其中各种面料制服装均成倍增长,毛制服装增幅甚至达10倍以上,出口目的地主要集中在越南、马来西亚、印度尼西亚等国。出口增速过快一方面由于东盟消费者喜爱我国质优价廉的服装产品使进口增加;另一方面,或许与东盟将进口服装通过各种渠道再出口至日本以及欧美市场的情况有关。

对日出口进一步下降 2014年以来,日本市场在我国出口中的地位进一步下降,截至上半年,对日出口额占总出口额的比重不足9%。2~6月各月出口全部下降,1~6月累计下降8.4%,其中主要是服装下降11.1%所致,纺织品保持3.6%的增长。服装中针织、梭织服装合计出口量下降8.5%,出口单价下跌4%。

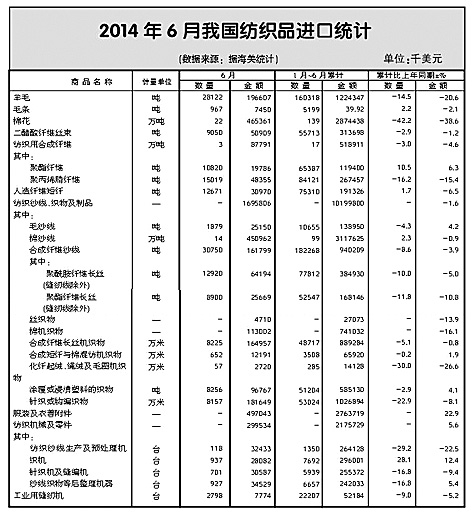

进口概况 服装速升面料下降 棉花差价继续收窄 1~6月,我国纺织品进口102亿美元,下降1.6%,服装进口27.6亿美元,增长23.4%。纺织品中占主要份额的纱线、面料进口分别下降1.3%和7.3%,制成品增长9.5%。受棉花价格下跌的影响,前期进口增长迅速的棉纱线进口量迅速回落,上半年进口量仅增长2.3%。服装进口增长较快主要是由针织、梭织服装拉动,上半年针织、梭织服装合计进口量增长69%,进口增长迅速的来源国主要集中在朝鲜、越南、孟加拉等国,进口平均单价下降25%。 上半年,我国棉花进口出现明显下降,其中前5个月进口量基本呈现逐月回落的态势,6月略有反弹,当月进口21.8万吨,下降19.1%,降幅较前期缩小。1~6月累计进口139.5万吨,下降42.2%。进口平均单价2060美元/吨,增长6.2%。 6月,用棉企业购棉仍然以国储和进口棉为主,现货价格下跌,但下跌势头有所趋缓。6月,中国棉花价格指数(CC Index 3128B)均价17371元,环比下跌63元。中国进口棉价格指数FC Index M月均价91.99美分/磅,环比下跌2.83美分。1%关税和滑准税下折人民币分别为14469元/吨和15644元/吨,分别低于同期中国棉花价格指数2902元和1727元,差价分别扩大353元和230元。上半年国产棉与进口棉之间的差价从去年的平均4000~5000元缩小至3000元以内。

(中国纺织品进出口商会)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|